Anche i vertici sindacali di Cgil, Cisl e Uil, presenti all’Aquila per la Festa del Lavoro, plaudono all’iniziativa di creare una zona franca per le zone colpite dal sisma il 6 aprile scorso. Particolare soddisfazione esprime Confcommercio, che vede un sostegno concreto alla proposta già lanciata a pochi giorni dal sisma, d’intesa con il presidente nazionale della confederazione, purché siano sostenute le aziende e le imprese preesistenti agli eventi tellurici subiti, bandendo ogni forma di speculazione economica.

Le modalità con cui definire i parametri fiscali e le agevolazioni da introdurre nella futura zona franca, dovranno essere valutati con estrema attenzione, facendo in modo di tutelare imprese e commercio effettivamente danneggiati, che dovranno fronteggiare costi elevatissimi per la ripresa delle attività.

La Confcommercio prende atto positivamente del sostegno che i vertici sindacali hanno inteso attribuire al rilancio economico del territorio, ed è già al lavoro per proporre al Governo, nei prossimi giorni, agevolazioni certe ed immediate per le aziende colpite dal terremoto, ma è chiaro che senza una legislazione speciale ben definita, su sgravi fiscali e contributivi, le speranze di una rinascita futura, diventeranno nulle.

L’associazione dei commercianti, confida che gli Enti locali ed il Governo centrale siano pronti a raccogliere le sollecitazioni prodotte anche dalle confederazioni sindacali, proponendo soluzioni concrete alle proposte avanzate, negli interessi di esercenti, commercianti e ristoratori, tessuto socio-economico portante, dell’economia della Provincia dell’Aquila.

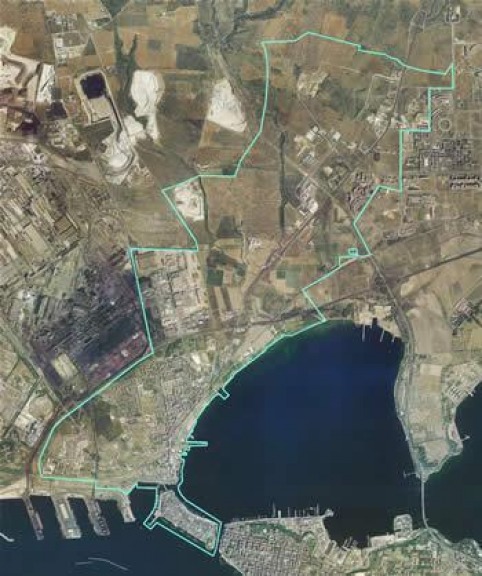

Nella città di Taranto la ZFU funziona così.

Che cosa è una zona franca urbana

E' un quartiere o circoscrizione con non piu di 30000 abitanti a cui il governo ha deciso di attribuire dei mezzi eccezionali per favorire la rivitalizzazione economica. La scelta delle aree e avvenuta sulla base di parametri socio economici: numero di abitanti per quartieri, numero di disoccupati e numero di persone uscite anticipatamente dal percorso formativo scolastico. Lo spirito della legge e quello di accordare un regime di esonero contributivo e fiscale alle piccole imprese che si insediano nella zona franca urbana (50 dipendenti al massimo). In cambio le aziende devono riservare il 30 % dei posti agli abitanti dei quartieri classificati come ZFU. Tale misura se rispettata consente all'azienda di estendere il regime di esonero contributivo anche ai dipendenti con residenza in altri quartieri.

AGEVOLAZIONI FISCALI

Le imprese beneficiano di

un'esonero dall'imposte sul reddito realizzato dalle attivita

localizzate nella zona franca urbana. L'esonero fiscale e totale nei

primi cinque anni di attivita. Per l'anno successivo e sino al decimo

l'esonero e limitato al 60%, dal 11° anno al 12 ° lo sgravio e limitato

al 40%, infine per il 13° e il 14° lo sgravio e pari al 20%.

L'esenzione di cui al presente punto spetta sino alla concorrenza

dell'importo di € 100.000 del reddito derivante dall'attivita svolta

nella zona franca urbana, maggiorato, dal periodo in corso al 01

gennaio 2009 e per ciascun periodo d'imposta, di un importo pari a €

5.000, ragguagliato ad anno, per ogni nuovo assunto a tempo

indeterminato, residente all'interno del sistema locale di lavoro in

cui ricade la zona franca urbana. Qualora l'azienda ha piu

stabilimenti, negozi o laboratori e questi non sono localizzati tutti

all'interno della zfu, l'esonero fiscale e determinato solo ed

esclusivamente sull'attivita svolta all'interno della zfu. Qualora

l'azienda svolga un'attivita non stabile (es. impresa di pulizia,

impresa edile etc.) essa puo beneficiare dell'agevolazione fiscale se

rispetta almeno una delle condizioni seguenti: realizzare almeno il 25%

del volume d'affari con clienti residenti nella zfu; assumere almeno un

dipendente a tempo pieno che svolge in maniera stabile il suo lavoro in

locali situati nella zfu.

VANTAGGI PER LE IMPRESE IMMOBILIARI Le imprese immobiliari che utilizzano gli immobili per la locazione sono esonerate dalle imposte sui redditi alle stesse condizioni sopra citate se realizzano proventi dalla locazione degli immobili situati nella zona franca urbana indipendentemente dall'attivita svolta e dal soggetto giuridico che riveste la qualifica di conduttore dell'immobile.

IRAP Esenzione dalle imposte regionali sulle attivita produttive, per i primi cinque periodi d'imposta, fino a concorrenza di € 300.000, per ciascun periodo d'imposta, del valore della produzione netta.

ICI Gli immobili di proprieta delle aziende siti nella zona franca urbana e utilizzati effettivamente per lo svolgimento di un'attivita economica beneficiano dell'esonero dal pagamento dell'imposta comunale sugli immobili per un periodo di 5 anni.

Requisiti previsti dalla normativa

Gli sgravi spettano quale che sia la forma giuridica o il settore di attivita: imprese commerciali, artigiane, imprese individuali, societa di capitali, professionisti. Per beneficiare dell’esonero, l’impresa deve soddisfare cumulativamente i seguenti requisiti: deve impiegare non piu di 50 lavoratori dipendenti alla data del 1° gennaio 2006 e aver realizzato sia un volume d’affari non superiore a 10 milioni di euro, sia avere un totale di bilancio non superiore a 10 milioni di euro; il suo capitale o i suoi diritti di voto non devono essere detenuti, direttamente o indirettamente, per una quota almeno pari al 25 per cento, da un’impresa o da piu imprese congiuntamente, il cui volume d’affari annuo superi 50 milioni di euro o il cui totale di bilancio superi 43 milioni di euro; l’attivita principale esercitata non deve riguardare il settore della costruzione di automobili, della costruzione navale, della fabbricazione di fibre tessili artificiali o sintetiche, della siderurgia o del trasporto su strada di merci. Come norma di principio, l’impresa stabilita in una zona franca urbana non deve esercitare alcuna delle attivita che sono escluse dal campo di applicazione. Tuttavia la condizione di esclusivita e considerata rispettata quando un’attivita, autonomamente non ammessa alle agevolazioni, viene svolta a titolo accessorio e costituisce la componente indivisibile di una attivita esonerata.

AGEVOLAZIONI CONTRIBUTIVA

L'agevolazione

riguarda il versamento dei contributi sulle retribuzioni da lavoratore

dipendente nei limiti di un massimale di retribuzione definito con

decreto del Ministero del lavoro e della Previdenza sociale. L'esonero

dei contributi e totale nei primi cinque anni di attivita. Per l'anno

successivo e sino al decimo l'esonero e limitato al 60%, dal 11° anno

al 12 ° lo sgravio e limitato al 40%, infine per il 13° e il 14° lo

sgravio e pari al 20% L'esonero si applica a partire dal 01/01/2008 per

i dipendenti in forza presso aziende insediate nella zona franca

urbana, oppure a partire dalla data di assunzione del lavoratore.

L'esonero dei contributi riguarda le imprese insediate nelle aree

rientranti nella zfu e che ivi dispongono degli elementi necessari per

lo svolgimento dell'attivita da parte del personale dipendente.

L'agevolazione contributiva spetta solo in caso di contratti a tempo

indeterminato, a tempo determinato di durata non inferiore ai dodici

mesi e a condizione che la forza lavoro risieda nell'area in cui ricade

la zona franca. L'azienda conserva ugualmente l'agevolazione

contributiva su tutto il personale utilizzato a condizione che almeno

il 30% degli occupati risieda nell'area zfu.

CONTRIBUTI INPS DEI LAVORATORI AUTONOMI, DEGLI ARTIGIANI E COMMERCIANTI

Tutti

coloro che svolgono un'attivita autonoma, gli artigiani, i

commercianti, gli amministratori di societa commerciali e di servizi,

sono esonerati dal pagamento dei contributi sociali personali alle

medesime condizioni dei lavoratori dipendenti. Sono ricompresi sia i

lavoratori autonomi presenti nella zona franca urbana alla data del

01/01/2008 sia coloro che avvieranno un'attivita successivamente a tale

data.

L'ambito dell'esonero L’esonero si applica relativamente ai redditi dichiarati nel periodo d’imposta considerato diminuito dei seguenti proventi che rimangono imponibili secondo il regime ordinario: utili di societa non derivanti da attivita esercitate in una zona franca urbana; ricavi derivanti da sovvenzioni, liberalita e rinunce di crediti; ricavi derivanti da operazioni finanziarie; ricavi derivanti da diritti della proprieta, industriali o commerciali, quando tali diritti non derivano da attivita esercitate in una delle zone franche urbane. L’esonero non si applica, invece: alla creazione di attivita in zone franche urbane conseguente al trasferimento di un’attivita precedentemente esercitata da un contribuente che aveva goduto dell’esonero nei cinque anni precedenti il trasferimento; ai contribuenti che creano un’attivita nell’ambito di un trasferimento, di una concentrazione o di una ristrutturazione dell’attivita precedentemente esercitata in una zona franca urbana. Quando un contribuente non esercita la totalita delle sue attivita in una zona franca urbana, il reddito esonerato e determinato secondo un determinato rapporto. Parimenti, e esonerato chi esercita l’attivita di locazione di immobili limitatamente ai redditi derivanti dai soli immobili situati in una zona franca urbana. Il reddito esentato non puo eccedere 100mila euro per soggetto e per periodo di dodici mesi, aumentato di 5mila euro per ogni nuovo lavoratore dipendente assunto dal 1° gennaio 2009 domiciliato in una zona urbana sensibile o in una zona franca urbana e impiegato a tempo pieno durante un periodo di almeno sei mesi.